Hướng dẫn lập tờ khai thuế TNCN mẫu 05/KK – TNCN trên phần mềm HTKK

Hướng dẫn lập tờ khai thuế TNCN mẫu 05/KK – TNCN theo tháng và quý trên phần mềm HTKK mới nhất.

Tờ khai thuế TNCN mẫu 05/KK là tờ khai dành cho tổ chức, cá nhân trả các khoản thu nhập từ tiền lương, tiền công

Thuế thu nhập cá nhân (TNCN) là loại thuế được áp dụng với người có thu nhập, trích từ một phần lương hàng tháng. Cũng giống như thu thuế TNDN thì thuế TNCN. Cũng là một cách tạo ra nguồn thu cho nhà nước. Nền kinh tế trong nước ngày càng phát triển đồng nghĩa với việc thu nhập cá nhân tăng. Điều này chứng tỏ rằng ngân sách nhà nước tăng thu hơn. Thông thường, thuế TNCN chỉ đánh vào những cá nhân có mức thu nhập cao. Còn với những người có thu nhập thấp, vừa đủ trang trải cuộc sống thì không bị đánh thuế. Như vậy, thu thuế cá nhân cũng là một cách đảm bảo công bằng xã hội. Nguồn thu từ thuế cá nhân không lớn, nhưng nó góp phần hỗ trợ kinh phí cho người vẫn còn đang là gánh nặng của xã hội.

Hướng dẫn lập tờ khai thuế TNCN mẫu 05/KK – TNCN

Trước hết doanh nghiệp cần xác định khai thuế TNCN theo tháng hoặc quý:

- Các bạn chỉ xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm tính thuế.

- DN kê khai thuế GTGT theo quý thì các bạn kê khai thuế TNCN theo quý.

- DN kê khai thuế GTGT theo tháng các bạn xét cho mình 2 trường hợp như sau:

+ Nếu trong tháng có phát sinh số thuế TNCN phải nộp > 50.000.000 thì kê khai theo tháng.

+ Nếu trong tháng có phát sinh số thuế TNCN phải nộp < 50.000.000 thì kê khai theo quý.

Ví dụ 1: Năm 2016 Công ty TNHH Hưng Phát được xác định thuộc diện khai thuế GTGT theo quý thì năm 2016 Công ty TNHH Hưng Phát thuộc diện khai thuế TNCN theo quý, không phân biệt trong năm 2016 Công ty TNHH Thiết bị Điện Hưng Phát thực tế có phát sinh khấu trừ thuế TNCN trên 50 triệu đồng hay dưới 50 triệu đồng.

Ví dụ 2: Năm 2016 Công ty CP Anh Đức được xác định thuộc diện khai thuế GTGT theo tháng; tháng 1, tháng 2 không phát sinh khấu trừ thuế TNCN của bất kỳ tờ khai nào; tháng 3 phát sinh khấu trừ thuế TNCN nhỏ hơn 50 triệu đồng; các tháng 4 đến tháng 12 phát sinh khấu trừ thuế TNCN đều từ 50 triệu đồng trở lên:

Như Vậy: Công ty Công ty CP Anh Đức không phải nộp tờ khai của các tháng 1 và tháng 2. Từ tháng 3 Công ty Công ty CP Nội thất Đức Anh được xác định thuộc diện khai thuế TNCN theo quý và thực hiện khai thuế theo quý từ quý I/2016.

Nếu chưa biết tính thuế TNCN bạn tham khải thêm: Hướng dẫn cách tính thuế thu nhập cá nhân

Các bước lập tờ khai thuế TNCN

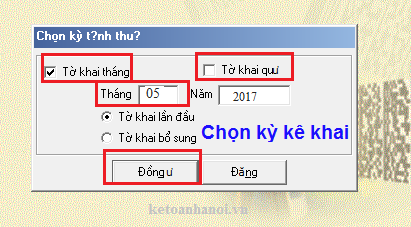

Bước 1:Đăng nhập vào phần mềm HTKK. Chọn mục “Thuế thu nhập cá nhân” -> “05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)” -> Màn hình sẽ xuất hiện như sau:

Tiếp đó các bạn chọn “Kỳ kê khai theo tháng hoặc theo quý” -> Chọn tờ khai lần đầu hoặc bổ sung –> Đồng ý

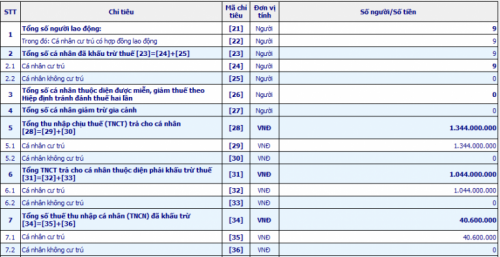

Bước 2: Hướng dẫn kê khai các chỉ tiêu trên Tờ khai thuế TNCN 05/KK-TNCN:

Chỉ tiêu [21] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ.

Chi tiêu [22] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ.

Chỉ tiêu [24] Tổng số cá nhân đã khấu trừ – Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

Chỉ tiêu [25] Tổng số cá nhân đã khấu trừ – Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

Chỉ tiêu [27] Tổng thu nhập chịu thuế TNCN trả cho cá nhân – Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

Chỉ tiêu [28] Tổng thu nhập chịu thuế TNCN trả cho cá nhân – Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ.

Chỉ tiêu [30] Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế – Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

Chỉ tiêu [31] Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế – Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

Chỉ tiêu [33] Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

Chỉ tiêu [34] Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

Chỉ tiêu [35] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Thời hạn nộp tờ khai thuế TNCN

– Hồ sơ khai thuế theo tháng chậm nhất là ngày thứ 20 của tháng tiếp theo.

– Hồ sơ khai thuế theo quý chậm nhất là ngày thứ 30 của quý tiếp theo quý.

– Hồ sơ quyết toán thuế TNCN chậm nhất là ngày thứ 90 kể từ khi kết thúc năm dương lịch.

Thời hạn nộp tiền thuế TNCN

– Thời hạn nộp tiền thuế chậm nhất là cùng thời hạn nộp tờ khai thuế tháng, quý, hoặc quyết toán.

Nơi nộp tờ khai thuế TNCN:

Nộp tờ khai cho cơ quan quản lý thuế trực tiếp của đơn vị mình thông qua hệ thống kê khai thuế qua mạng.

Hồ sơ nộp tờ khai thuế TNCN

Tổ chức, cá nhân trả thu nhập khấu trừ thuế đối với thu nhập từ tiền lương, tiền công khai thuếtheo Tờ khai mẫu số05/KK-TNCN ban hành kèm theo Thông tư số92/2015/TT-BTC.

===================

Nếu bạn có muốn bổ sung kiến thức về thuế, kế toán tổng hợp có thể tham gia một Lớp học kế toán tổng hợp thực hành tại Trung tâm kê toán Hà Nội

Hotline: 0974 975 029 (Mr Quân)