Hướng dẫn hạch toán kế toán kinh doanh vàng bạc mới nhất

Kinh doanh vàng bạc là một ngành đặc thù. Vậy kế toán kinh doanh vàng bạc hạch toán như thế nào? Bài viết dưới đây Ketoanhn.org xin Hướng dẫn hạch toán kế toán kinh doanh vàng bạc các bạn cùng tham khảo.

–Hướng dẫn định khoản đối với kế toán doanh nghiệp kinh doanh vàng bạc đá quý? Xác định doanh thu, giá vốn

–Cách tính thuế GTGT đối với lĩnh vực này như thế nào?

–Cách kê khai thuế GTGT theo mẫu biểu nào?

+Vấn đề 01 : Xác định đối tượng kinh doanh, hàng hóa dịch vụ

–Vàng được xem là đối tượng hàng hóa với doanh nghiệp kinh doanh vàng bạc đá quý thì VBĐQ chính là một loại hàng hóa, hach toán vào TK 156

Hướng dẫn hạch toán kế toán kinh doanh vàng bạc

Tài khoản sử dụng:

+ TK 1051: Vàng

+ TK 478: Tiêu thụ vàng bạc, đá quý.

+ TK 632: Chênh lệch đánh giá lại vàng bạc, đá quý.

+ TK 722: Thu về kinh doanh vàng

+ TK 822: Chi về kinh doanh vàng.

+ TK 632: Chênh lệch đánh giá lại vàng bạc, đá quý:

Bên Có ghi: Số tiền chênh lệch tăng giá trị vàng bạc, đá quý tồn kho.

Bên Nợ ghi: Số tiền chênh lệch giảm giá trị vàng bạc, đá quý tồn kho.

Số dư Có: Phản ánh chênh lệch tăng trong năm chưa xử lý.

Số dư Nợ: Phản ánh chênh lệch giảm trong năm chưa xử lý.

Cuối năm TK 632 tất toán số dư: Nếu TK này dư Có chuyển số dư Có vào tài khoản Thu nhập. Nếu TK này dư Nợ chuyển số dư Nợ vào tài khoản Chi phí.

Hạch toán kế toán:

+ Mua vàng vào thường là đối tượng cá nhân mua bán trao đổi nên mua vào lập bảng kê mua vào hàng ngày khi phát sinh giao dịch mua bán

1.Phiếu chi tiền

2.Bảng kê

3.Phiếu nhập kho

Nợ TK 156/ Có TK 111,331

+Bán vàng ra ghi nhận doanh thu và giá vốn bình thường

*Doanh thu: Nợ TK 111,131/ Có TK 511

1.Phiếu thu tiền, công nợ

2.Phiếu xuất kho

3.Hóa đơn xuất ra

4.Cuối ngày lập bảng kê kèm theo hóa đơn xuất bán khách lẻ này

*Giá vốn: Nợ TK 632/ Có TK 156

–Phiếu xuất kho

– Xuất theo theo 4 phương pháp đăng ký: Fifo, Lifo, Thực tế đích danh, Bình quân gia quyền

+Vấn đề 02 : Quy định về xuất hóa đơn đối với ngành nghề dịch vụ kinh doanh, và kê khai thuế GTGT

*Căn cứ:

– Thông tư 39/2014/TT-BTC ngày 31 tháng 3 năm 2014 hướng dẫn thi hành nghị định 51/2010/NĐ-CP quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ;

*Nội dung pháp lý:

Điều 16. Lập hóa đơn

- Cách lập một số tiêu thức cụ thể trên hóa đơn

a) Tiêu thức “Ngày tháng năm” lập hóa đơn

Trường hợp khi bán hàng hóa, cung ứng dịch vụ từ 200.000 đồng trở lên mỗi lần, người mua không lấy hóa đơn hoặc không cung cấp tên, địa chỉ, mã số thuế (nếu có) thì vẫn phải lập hóa đơn và ghi rõ “người mua không lấy hóa đơn” hoặc “người mua không cung cấp tên, địa chỉ, mã số thuế”.

Điều 18. Bán hàng hóa, dịch vụ không bắt buộc phải lập hóa đơn

- Bán hàng hóa, dịch vụ có tổng giá thanh toán dưới 200.000 đồng mỗi lần thì không phải lập hóa đơn, trừ trường hợp người mua yêu cầu lập và giao hóa đơn.

- Khi bán hàng hóa, dịch vụ không phải lập hóa đơn hướng dẫn tại khoản 1 Điều này, người bán phải lập Bảng kê bán lẻ hàng hóa, dịch vụ. Bảng kê phải có tên, mã số thuế và địa chỉ của người bán, tên hàng hóa, dịch vụ, giá trị hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập Bảng kê. Trường hợp người bán nộp thuế giá trị gia tăng theo phương pháp khấu trừ thì Bảng kê bán lẻ phải có tiêu thức “thuế suất giá trị gia tăng” và “tiền thuế giá trị gia tăng”. Hàng hóa, dịch vụ bán ra ghi trên Bảng kê theo thứ tự bán hàng trong ngày (mẫu số 5.6 Phụ lục 5 ban hành kèm theo Thông tư này).

- Cuối mỗi ngày, cơ sở kinh doanh lập một hóa đơn giá trị gia tăng hoặc hóa đơn bán hàng ghi số tiền bán hàng hóa, cung ứng dịch vụ trong ngày thể hiện trên dòng tổng cộng của bảng kê, ký tên và giữ liên giao cho người mua, các liên khác luân chuyển theo quy định. Tiêu thức “Tên, địa chỉ người mua” trên hóa đơn này ghi là “bán lẻ không giao hóa đơn”.

+Theo đó:

–Người mua không lấy hóa đơn thì lập bảng kê bán hàng, cuối ngày xuất 01 hóa đơn tổng tiền hàng đã bán trong ngày

–Việc áp dụng đối với giá trị hàng hóa dưới 200.000 đ không phải xuất hóa đơn chỉ áp dụng cho Bên Bán hàng còn bên Mua hàngmuốn là chi phí hợp lý thì phải có hóa đơn dù dưới 200.000 hay trên 200.0000 trừ các trường hợp được lập bảng kê

–Người mua không lấy hóa đơn thì vẫn xuất ra như bình thường và kê khai thuế đầy đủ để nguyên tại cuống không xé ra

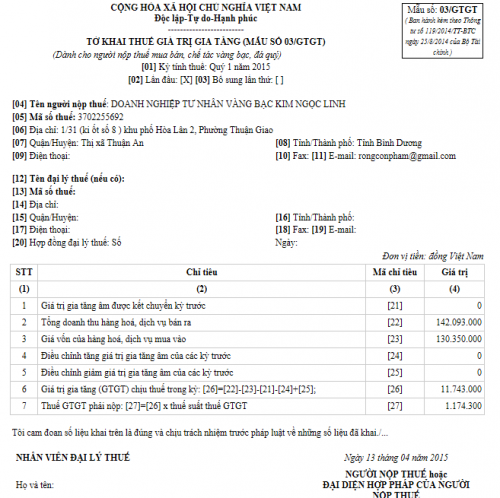

+ Thuế GTGT Kê khai theo Phụ lục 03/GTGT

–Áp dụng thuế GTGT trực tiếp trên doanh thu

–Hóa đơn áp dụng: Mẫu số 02GTTT3/001 – Hóa đơn bán hàng

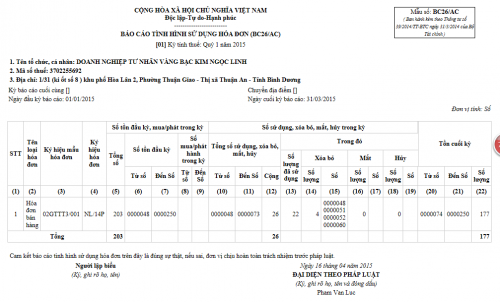

*Báo cáo sử dụng hóa đơn cuối quý như bình thường

*Căn cứ:

– Tại khoản 14 Điều 1 Nghị định số 121/2011/NĐ-CP ngày 27/12/2011 của Chính phủ sửa đổi Nghị định số 123/2008/NĐ-CP (có hiệu lực thi hành từ ngày 1/3/2012)

– Tại khoản c Điều 13 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế GTGT, hướng dẫn thi hành Nghị định số 123/2008/NĐ-CP ngày 08/12/2008 và Nghị định số 121/2011/NĐ-CP ngay 27/12/2011 của Chính phủ và Tại khoản 2, Điều 13 Thông tư số 06/2012/TT-BTC ngày 11/01/2012 của Bộ Tài chính hướng dẫn về thuế GTGT quy định việc xác định thuế GTGT

– Tiết a Khoản 4 Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính hướng dẫn về thuế GTGT và Khoản 2 Điều 14 Thông tư số 219/2013/TT-BTC

– Khoản 4 Điều 3 Thông tư 119/2014/TT-BTC sửa đổi, bổ sung Khoản 1 Điều 13 Thông tư 219/2013/TT-BTC

*Theo đó:

– Số thuế GTGT phải nộp theo phương pháp tính trực tiếp trên GTGT bằng giá trị gia tăng nhân với thuế suất thuế giá trị gia tăng áp dụng đối với hoạt động mua, bán, chế tác vàng bạc, đá quý

– Giá trị gia tăng của vàng, bạc, đá quý được xác định bằng: Giá thanh toán của vàng, bạc, đá quý bán ra trừ (-) Giá thanh toán của vàng, bạc, đá quý mua vào tương ứng.”

– Giá thanh toán của vàng, bạc, đá quý bán ra là giá thực tế bán ghi trên hóa đơn bán vàng, bạc, đá quý, bao gồm cả tiền công chế tác (nếu có), thuế giá trị gia tăng và các khoản phụ thu, phí thu thêm mà bên bán được hưởng.

– Giá thanh toán của vàng, bạc, đá quý mua vào được xác định bằng giá trị vàng, bạc, đá quý mua vào hoặc nhập khẩu, đã có thuế GTGT dùng cho mua bán, chế tác vàng, bạc, đá quý bán ra tương ứng.

+Vấn đề 03 : Công thức tính thuế GTGT đối với kinh doanh VBĐQ

*Thuế GTGT:-(Doanh thu – Giá vốn ) x 10%

Nợ TK 511/ Có TK 33311

–Nộp tiền thuế : giấy nộp tiền

–Lấy từ bảng kê doanh thu bán ra hàng ngày đối chiếu với bảng nhập xuất tồn ra giá vốn 632

+ Khi nộp thuế :

Nợ TK 33311

Có TK 111,112

*Vậy số thuế GTGT phải nộp được tính theo công thức sau:

Số thuế GTGT phải nộp thuế GTGT = Giá trị gia tăng của vàng, bạc, đá quý x Thuế suất thuế GTGT

+ Tập hợp chi phí:

–Chi phí điện nước, văn phòng phẩm, thuê mặt bằng, công cụ dụng cụ, TSCĐ, cân, máy đo tuổi vàng, sáp, chổi, kệ tủ trưng bày….. hạch toán bình thường do thuộc đối tượng kinh doanh đặc biệt nên đầu vào không được khấu trừ mà hạch toán thẳng vào chi phí

–Hóa đơn mang tên doanh nghiệp đầy đủ thông tin theo giấy phép kinh doanh

Nợ TK 153,242,,211,6422…/ Có TK 111,331

+ Tiền lương kế toán, văn phòng, bán hàng… hạch toán vào chi phí quản lý:

–Phiếu chi tiền

–Bảng lương

–Chấm công

–Hợp đồng lao động

–Đăng ký MST

–Quyết toán thuế TNCN năm

Nợ Tk 642*/ Có TK 334

Nợ TK 334/ Có TK 111

+ Công cụ dụng cụ trưng bày kệ kính….máy tính đồ văn phòng

–Hóa đơn đầu vào

–Phiếu chi tiền

–Lập bảng phân bổ

Nợ TK 153/ Có TK 111,331

Nợ TK 142,242/ Có TK 153

Nợ TK 6421,6422/ Có TK 142,242

+ Cuối hàng tháng xác định lãi lỗ doanh nghiệp: 4212

Bước 1: Xác định Doanh thu trong tháng:

Xác định doanh thu thuần: Tổng Có PS 511 – Tổng Nợ PS 511

Nợ TK 511 / Có TK 521,531,532,33311

Nợ TK 511,515,711/ Có TK 911

Bước 2: Xác định Chi phí trong tháng :

Nợ TK 911/ có TK 632,641,642,635,811

Bước 3: Xác định lãi lỗ tháng:Lấy Doanh thu – chi phí > 0 hoặc Tổng Phát sinh Có 911 – Tổng phát sinh Nợ 911 > 0

Lãi: Nợ TK 911/ có TK 4212

Lấy Doanh thu – chi phí < 0 hoặc Tổng Phát sinh Có TK 911 – Tổng phát sinh Nợ TK 911 < 0

Lỗ: Nợ TK 4212/ có TK 911

Cuối các quý , năm xác định chi phí thuế TNDN Phải nộp:

Nợ TK 8211/ có TK 3334

*Kết chuyển:

Nợ TK 911/ có TK 8211

*Nộp thuế TNDN:

Nợ TK 3334/ có TK1111,112

Trên đây là Hướng dẫn hạch toán kế toán kinh doanh vàng bạc mới nhất mà Ketoanhn.org tổng hợp được hi vọng giúp ích được bạn trong công việc.

Nếu có bất kỳ thắc mắc liên quan cần giải đáp bạn vui lòng liên hệ với chúng tôi để được hỗ trợ. Tổng đài hỗ trợ tư vấn miễn phí: 1900 6246

Ketoanhn.org chúc bạn làm tốt công việc

Kết nối với chúng tôi: https://www.facebook.com/ketoanhn.org/

Nếu bạn muốn học thực tế trải nghiệm va vất cùng kế toán trưởng giàu kinh nghiệm cần trên tay bộ chứng từ bao gồm: hóa đơn đỏ, phiếu thu chi, nhập xuất…của doanh nghiệp đang hoạt động có thể lựa chọn một lớp học kế toán thực hành của Trung tâm kế toán Hà Nội là đơn vị được thành lập từ năm 2005 đi đầu trong lĩnh vực đào tạo kế toán thực hành trên chứng từ hóa đơn đỏ hiện có 39 cơ sở học trên toàn quốc, 6 cơ sở học tại Hà Nội. Hàng tháng trung tâm vẫn đào tạo cho hơn 1000 học viên trên toàn quốc.

Chi tiết liên hệ Hotline: 0974 975 029 (Mr Quân)