Hướng dẫn cách kê khai thuế TNCN theo tháng – quý Mẫu 05/KK – TNCN trên phần mềm HTKK mới nhất

Hướng dẫn cách kê khai thuế TNCN theo tháng – quý Mẫu 05/KK – TNCN trên phần mềm HTKK mới nhất

Thuế thu nhập cá nhân là: khoản tiền mà người có thu nhập phải trích nộp một phần tiền lương hoặc từ các nguồn thu nhập khác vào ngân sách nhà nước.

Hướng dẫn cách kê khai thuế TNCN theo tháng – quý

Nội dung hướng dẫn cách tính thuế thu nhập cá nhân:

– Thuế TNCN đối với thu nhập từ kinh doanh, tiền lương, tiền công:

Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất

Thuế suất thuế thu nhập cá nhân đối với thu nhập từ kinh doanh, từ tiền lương, tiền công được áp dụng theo biểu thuế luỹ tiến từng phần theo quy định tại Điều 22 Luật Thuế thu nhập cá nhân

– Thuế TNCN đối với thu nhập từ đầu tư vốn:

Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất 5%

– Thuế TNCN đối với thu nhập từ chuyển nhượng vốn:

Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất 20%

– Thuế TNCN đối với thu nhập từ chuyển chứng khoán:

+ Trường hợp cá nhân chuyển nhượng chứng khoán đăng ký nộp thuế theo biểu thuế toàn phần với thuế suất là 20%.

Thuế TNCN phải nộp = Thu nhập tính thuế * Thuế suất 20%

+ Trường hợp cá nhân chuyển nhượng chứng khoán không đăng ký nộp thuế theo biểu thuế toàn phần với thuế suất là 20% thì áp dụng thuế suất 0,1% trên giá chuyển nhượng chứng khoản từng lần

Thuế TNCN phải nộp = Giá chuyển nhượng * Thuế suất 0,1%

– Thuế TNCN đối với thu nhập từ trúng thưởng: áp dụng theo biểu thuế toàn phần là 10%.

Thuế TNCN phải nộp = Thu nhập tính thuế* Thuế suất 10%

Thời hạn nộp tờ khai thuế TNCN

– Theo tháng: Chậm nhất là ngày thứ 20 của tháng tiếp theo.

– Theo quý: Chậm nhất là ngày thứ 30 của quý tiếp theo.

– Hồ sơ quyết toán thuế TNCN chậm nhất là ngày thứ 90 kể từ khi kết thúc năm dương lịch.

Thời hạn nộp tiền thuế TNCN

Khi làm hồ sơ quyết toán và nộp thuế TNCN cần chú ý:

Nếu trong kỳ phát sinh thuế TNCN thời hạn nộp tiền thuế trùng khớp với thời hạn nộp tờ khai thuế.

Nguyên tắc kê khai thuế thu nhập cá nhân:

- Tổ chức, cá nhân trả thu nhập có phát sinh khấu trừ thuế thu nhập cá nhân khai thuế theo tháng hoặc quý.

– Nếu trong tháng hoặc quý không phát sinh khấu trừ thuế thu nhập cá nhân thì không phải khai thuế, nếu có phát sinh thì phải lập tờ khai và nộp tiền thuế.

- Cách xác định khai thuế TNCN theo tháng hoặc theo quý như sau:

– Các bạn chỉ xác định một lần kể từ tháng đầu tiên có phát sinh khấu trừ thuế và áp dụng cho cả năm tính thuế.

– DN kê khai thuế GTGT theo quý thì các bạn kê khai thuế TNCN theo quý.

– DN kê khai thuế GTGT theo tháng các bạn xét cho mình 2 trường hợp như sau:

+ Nếu trong tháng có phát sinh số thuế TNCN phải nộp > 50.000.000 thì kê khai theo tháng.

+ Nếu trong tháng có phát sinh số thuế TNCN phải nộp < 50.000.000 thì kê khai theo quý.

Hướng dẫn cách lập tờ khai thuế TNCN mẫu 05/KK – TNCN

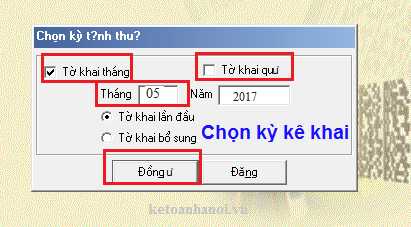

Trước tiên các bạn đăng nhập vào phần mềm HTKK. Chọn mục “Thuế thu nhập cá nhân” – “05/KK-TNCN Tờ khai khấu trừ thuế TNCN (TT92/2015)

=> Trên phần mềm HTKK đã quy định rất rõ về việc này

Bạn cần phải xác định xem DN thuộc đối tượng kê khai thuế TNCN theo tháng hay theo quý.

Ketoanhn.org xin đưa ra 1 ví dụ như sau:

– Công ty Kế toán Hà Nội kê khai thuế TNCN theo tháng và trong tháng 5/2017 có phát sinh chi phí tiền lương và nhân viên như sau:

– Đầu kỳ tháng 5, công ty có 5 nhân viên

– Đến ngày 10/5 thì có 1 nhân viên nghỉ làm.

– Ngày 12/5 công ty tuyển 1 nhân viên dài hạn

– Ngày 15/5 Công ty tuyển 1 nhân viên thời vụ (Cty yêu cầu họ làm cam kết 02 nên tạm thời không bị khấu trừ thuế TNCN)

– Tất cả các nhân viên đều là cá nhân cư trú, không có nhân viên không cư trú.

– Tổng số tiền lương trả cho toàn bộ nhân viên là: 95.000.000

Trong đó: Tổng thu nhập chịu thuế của toàn bộ nhân viên là: 85.000.000

Trong đó: Có 3 nhân viên thuộc diện phải nộp thuế TNCN và Tổng thu nhập chịu thuế của 3 NV đó là: 50.000.000

-> Tổng số tiền thuế đã khấu trừ của 3 NV đó là: 2.525.000

Cách kê khai các chỉ tiêu trên Tờ khai thuế TNCN 05/KK-TNCN:

Chỉ tiêu [21] Tổng số người lao động: Là tổng số cá nhân có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập trong kỳ.

Chi tiêu [22] Cá nhân cư trú có hợp đồng lao động: Là tổng số cá nhân cư trú nhận thu nhập từ tiền lương, tiền công theo Hợp đồng lao động từ 03 tháng trở lên mà tổ chức, cá nhân trả thu nhập trong kỳ.

Chỉ tiêu [24] Tổng số cá nhân đã khấu trừ – Cá nhân cư trú: Là số cá nhân cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

Chỉ tiêu [25] Tổng số cá nhân đã khấu trừ – Cá nhân không cư trú: Là số cá nhân không cư trú có thu nhập từ tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã khấu trừ thuế.

Chỉ tiêu [27] Tổng thu nhập chịu thuế TNCN trả cho cá nhân – Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú trong kỳ.

Chỉ tiêu [28] Tổng thu nhập chịu thuế TNCN trả cho cá nhân – Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú trong kỳ.

Chỉ tiêu [30] Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế – Cá nhân cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân cư trú thuộc diện phải khấu trừ thuế theo trong kỳ.

Chỉ tiêu [31] Tổng thu nhập chịu thuế trả cho cá nhân thuộc diện phải khấu trừ thuế – Cá nhân không cư trú: Là các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương, tiền công mà tổ chức, cá nhân trả thu nhập đã trả cho cá nhân không cư trú thuộc diện phải khấu trừ thuế trong kỳ.

Chỉ tiêu [33] Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân cư trú trong kỳ.

Chỉ tiêu [34] Tổng số thuế thu nhập cá nhân đã khấu trừ – Cá nhân không cư trú: Là số thuế thu nhập cá nhân mà tổ chức, cá nhân trả thu nhập đã khấu trừ của các cá nhân không cư trú trong kỳ.

Chỉ tiêu [35] Tổng TNCT từ tiền phí mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động: Là khoản tiền mà tổ chức, cá nhân trả thu nhập mua bảo hiểm nhân thọ, bảo hiểm không bắt buộc khác có tích lũy về phí bảo hiểm của doanh nghiệp bảo hiểm không thành lập tại Việt Nam cho người lao động.

Trên đây là bài viết Hướng dẫn cách kê khai thuế TNCN theo tháng – quý Mẫu 05/KK – TNCN trên phần mềm HTKK mới nhất mà Ketoanhn.org đã tổng hợp được hi vọng sẽ giúp ích cho bạn trong công việc.

Nếu có bạn có khó khăn muốm tìm hiểu thêm về thuế, kế toán có thể tham gia một Lớp học kế toán tổng hợp thực hành của Trung tâm để bổ sung thêm kiến thức cũng như công tác tốt nhé.

Hotline: 0974 975 029 (Mr Quân)