Hướng dẫn cá nhân tự quyết toán thuế TNCN mới nhất

Khi nào cá nhân có thu nhập từ tiền lương, tiền công phải tự quyết toán với cơ quan thuế? Thủ tục, hồ sơ khai quyết toán với cơ quan thuế gồm những tài liệu gì? Đây luôn là vấn đề mà người lao động lo ngại khi cứ đến mùa quyết toán thuế. Bài viết dưới đây Ketoanhn.org xin chia sẻ bài viết Hướng dẫn cá nhân tự quyết toán thuế TNCN

>>Xem thêm: Quy định ủy quyền quyết toán thuế TNCN

- Đối tượng phải tự khai quyết toán thuế TNCN với cơ quan thuế

Cá nhân có thu nhập từ tiền lương, tiền công phải tự khai quyết toán thuế với cơ quan thuế nếu cá nhân đó không thuộc trường hợp được ủy quyền cho tổ chức trả thu nhập quyết toán thuế hoặc thuộc trường hợp được ủy quyền nhưng không ủy quyền.

Các trường hợp được ủy quyền quyết toán thuế TNCN cho tổ chức trả thu nhập:

– Cá nhân chỉ có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một doanh nghiệp trả thu nhập và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ 03 (ba) tháng trở lên tại một doanh nghiệp trả thu nhập và thực tế đang làm việc tại đó vào thời điểm ủy quyền quyết toán thuế, kể cả trường hợp không làm việc đủ 12 (mười hai) tháng trong năm, đồng thời có thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế 10% mà không có yêu cầu quyết toán thuế đối với phần thu nhập này.

– Cá nhân được điều chuyển từ tổ chức cũ đến tổ chức mới trong trường hợp tổ chức cũ thực hiện chia, tách, hợp nhất, sáp nhập, chuyển đổi doanh nghiệp. Cuối năm người lao động có ủy quyền quyết toán thuế thì doanh nghiệp mới phải thu lại chứng từ khấu trừ thuế thu nhập cá nhân do doanh nghiệp cũ đã cấp cho người lao động (nếu có) để làm căn cứ tổng hợp thu nhập, số thuế đã khấu trừ và quyết toán thuế thay cho cá nhân đối với cả phần thu nhập do tổ chức cũ chi trả.

>>Xem thêm: Đối tượng cá nhân nào không cần phải quyết toán thuế TNCN

- Khi nào phải khai quyết toán thuế?

Cá nhân cư trú có thu nhập từ tiền lương, tiền công có trách nhiệm khai quyết toán thuế khi thuộc một trong các trường hợp sau:

– Có số thuế phải nộp thêm.

– Có số thuế nộp thừa đề nghị hoàn thuế hoặc bù trừ thuế vào kỳ khai thuế tiếp theo.

Trừ các trường hợp sau:

– Cá nhân có số thuế phải nộp nhỏ hơn số thuế đã tạm nộp mà không có yêu cầu hoàn thuế hoặc bù trừ thuế vào kỳ sau.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba (03) tháng trở lên tại một đơn vị mà có thêm thu nhập vãng lai ở các nơi khác bình quân tháng trong năm không quá 10 triệu đồng đã được đơn vị trả thu nhập khấu trừ thuế tại nguồn theo tỷ lệ 10% nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

– Cá nhân có thu nhập từ tiền lương, tiền công ký hợp đồng lao động từ ba (03) tháng trở lên tại một đơn vị mà có thêm thu nhập từ cho thuê nhà, cho thuê quyền sử dụng đất có doanh thu bình quân tháng trong năm không quá 20 triệu đồng đã nộp thuế tại nơi có nhà cho thuê, có quyền sử dụng đất cho thuê nếu không có yêu cầu thì không quyết toán thuế đối với phần thu nhập này.

>>Xem thêm: Những đối tượng phải quyết toán thuếTNCN

Khi khai quyết toán thuế, NLĐ cần chuẩn bị hồ sơ quyết toán thuế tncn. Để biết thêm chi tiết bạn xem thêm bài viết Hồ sơ quyết toán thuế TNCN nhé

Sau khi hoàn thiện hồ sơ quyết toán thuế TNCN bạn thực hiện làm tờ khai quyết toán thuế TNCN theo các bước sau:

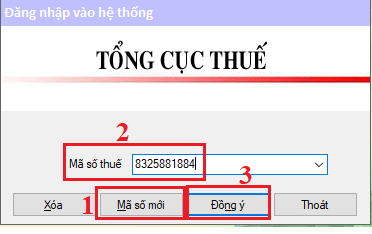

Bước 1: Đăng nhập phần mềm HTKK/ Nhập thông tin:

- Để đăng nhận thì cần: Nhập Mã số cá nhân => nhấn Đồng ý. (nếu MST chưa có trong hệ thống thì chọn Mã số thuế mới sau đó nhâp thông tin NNT)

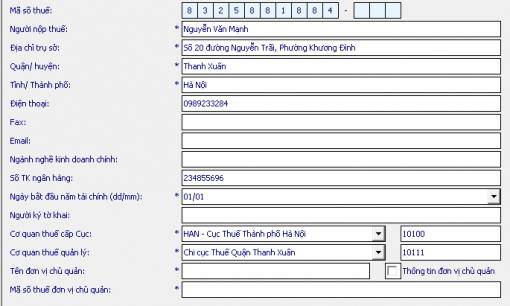

2.Nhập thông tin người nộp thuế: Điền các thông tin bắt buộc có dấu (*), Ngày bắt đầu năm tài chính: nhập 01/01

Thông tin cá nhân tự làm tờ khai quyết toán thuế TNCN

Sau khi nhập thông tin vào bảng thông tin NNT thì nhấn nút Ghi để lưu lại thông tin sử dụng cho các tờ khai sau. Trường hợp quyết toán thuế có thừa thuế mà NNT muốn hoàn thì ghi rõ số tài khoản

Sau đó, nhấn nút Đóng để về màn hình ban đầu.

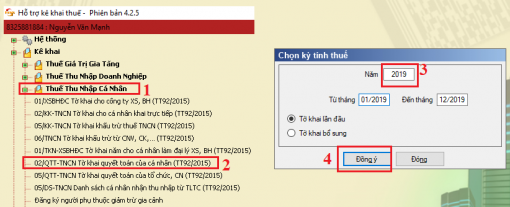

Bước 2: Lựa chọn tờ khai trong PM HTKK:

Bước 3: Làm tờ khai quyết toán thuế TNCN trên phần mềm HTKK

Tại phần nhập tờ khai, điền số liệu vào các tờ khai theo trình tự như sau:

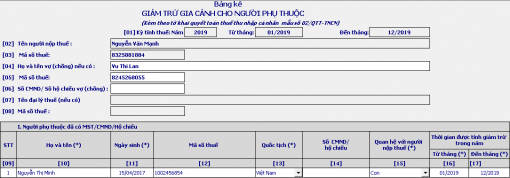

Phần 1: Thông tin người phụ thuộc (Phụ lục 02-1/BK-QTT-TNCN)

Nếu các bạn có người phụ thuộc thì làm phụ lục này trước để thông tin này sẽ nhảy số tiền giảm trừ người phụ thuộc lên chỉ 30 trên tờ khai 02/QTT-TNCN:

Lưu ý:

+ Với những người phụ thuộc đã đăng ký và đã được cấp MST NPT trong năm 2019 rồi thì các bạn đưa thông tin vào mục I

+ Đối với những người phụ thuộc đến khi làm QTT TNCN mới đăng ký thì các bạn cho vào mục II

Phần II: Thông tin tờ khai Quyết toán thuế TNCN (Mẫu 02/QTT-TNNC):

Cách làm các chỉ tiêu trên tờ khai như sau:

– Căn cứ vào: Bảng tính quyết toán thuế TNCN các bạn đưa thông tin vào tờ khai:

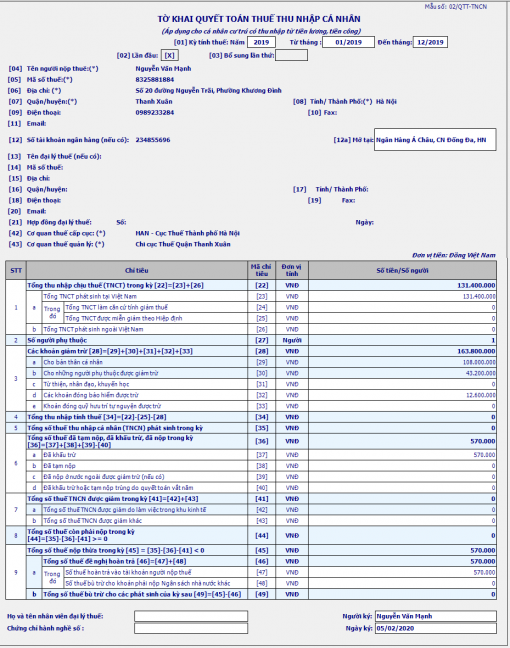

+ Chỉ tiêu [22] = [23] + [24] (tụ nhảy)

+ Chỉ tiêu [23] Tổng TNCT phát sinh tại Việt Nam: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công phát sinh tại Việt Nam, bao gồm cả thu nhập chịu thuế từ tiền lương, tiền công do làm việc trong khu kinh tế và thu nhập chịu thuế được miễn theo Hiệp định tránh đánh thuế hai lần (nếu có).

+ Chỉ tiêu [24] Tổng TNCT làm căn cứ tính giảm thuế: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được do làm việc trong khu kinh tế, không bao gồm thu nhập được miễn giảm theo Hiệp định tránh đánh thuế hai lần (nếu có).

+ Chỉ tiêu [25] Tổng TNCT được miễn giảm theo Hiệp định: Là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công mà cá nhân nhận được thuộc diện miễn thuế theo Hiệp định tránh đánh thuế hai lần (nếu có).

+ Chỉ tiêu [26] Tổng TNCT phát sinh ngoài Việt Nam: là tổng các khoản thu nhập chịu thuế từ tiền lương, tiền công và các khoản thu nhập chịu thuế khác có tính chất tiền lương tiền công phát sinh ngoài Việt Nam.

+ Chỉ tiêu [27] Số người phụ thuộc: Tự động lấy từ phụ lục 02-1BK-QTT–TNCN sang (nếu có)

+ Chỉ tiêu [28] = [29] + [30]+ [31] + [32] + [33](tụ nhảy)

+ Chỉ tiêu [29] Cho bản thân cá nhân: Tự nhảy = 9.000.000 X 12 = 108.000.000

+ Chỉ tiêu [30] Cho những người phụ thuộc được giảm trừ:

Tự nhảy theo thông tin bên phụ lục = 3.600.000 X số lượng người phụ thuộc X 12 (hoặc 43.200.000/người)

+ Chỉ tiêu [31] Từ thiện, nhân đạo, khuyến học: là các khoản chi đóng góp vào các tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa; các khoản chi đóng góp vào các quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học được thành lập và hoạt động theo quy định của cơ quan nhà nước.

+ Chỉ tiêu [32] Các khoản đóng bảo hiểm được trừ: là các khoản bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp, bảo hiểm trách nhiệm nghề nghiệp đối với một số ngành nghề phải tham gia bảo hiểm bắt buộc.

+ Chỉ tiêu [33] Khoản đóng quỹ hưu trí tự nguyện được trừ: là tổng các khoản đóng vào Quỹ hưu trí tự nguyện theo thực tế phát sinh tối đa không vượt quá một (01) triệu đồng/tháng.

+ Chỉ tiêu [34] Thu nhập tính thuế = [22] – [25] – [28] (tụ nhảy)

+ Chỉ tiêu [35] Tổng số thuế TNCN phát sinh trong kỳ: Phần mềm tự nhảy

Công thức tại chỉ tiêu [35] được xác định như sau:

chỉ tiêu [35] = ((Chỉ tiêu [34] / 12) X Thuế suất theo biểu lũy tiến từng phần) X 12

+ Chỉ tiêu [36] = [37] + [38] + [39] – [40] (tụ nhảy)

+ Chỉ tiêu [37] Đã khấu trừ: Là tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ từ tiền lương, tiền công của cá nhân theo thuế suất Biểu thuế lũy tiến từng phần trong kỳ và tổng số thuế mà tổ chức, cá nhân trả thu nhập đã khấu trừ theo thuế suất 10% trong kỳ, căn cứ vào chứng từ khấu trừ thuế của tổ chức, cá nhân trả thu nhập.

+ Chỉ tiêu [38] Đã tạm nộp: Là số thuế cá nhân trực tiếp kê khai và đã tạm nộp tại Việt Nam, căn cứ vào chứng từ nộp thuế vào ngân sách nhà nước.

+ Chỉ tiêu [39] Đã nộp ở nước ngoài được giảm trừ (nếu có): là số thuế đã nộp ở nước ngoài được xác định tối đa bằng số thuế phải nộp tương ứng với tỷ lệ thu nhập nhận được từ nước ngoài so với tổng thu nhập nhưng không vượt quá số thuế là [35] x {[26]/([22] –[25])}x 100%.

+ Chỉ tiêu [40] Đã khấu trừ hoặc tạm nộp trùng do quyết toán vắt năm: là số thuế đã khấu trừ, đã nộp thực tế phát sinh trên chứng từ đã kê khai trên Tờ khai quyết toán thuế năm trước.

+ Chỉ tiêu [41] = [42] + [43] (tụ nhảy)

+ Chỉ tiêu [42] Tổng số thuế TNCN được giảm do làm việc trong khu kinh tế (Tự động nhảy)

(Được giảm 50% theo Thông tư số 128/2014/TT-BTC

+ Chỉ tiêu [43] Tổng số thuế TNCN được giảm khác: là số thuế được giảm do đã tính ở kỳ tính thuế trước. Trường hợp năm trước quyết toán thuế theo 12 liên tục kể từ khi đến Việt Nam, năm nay quyết toán thuế theo năm dương lịch thì được trừ số thuế tính trùng đã tính năm trước.

+ Chỉ tiêu [44] = [35] – [36] – [40] (tụ nhảy)

+ Chỉ tiêu [45] = [35] – [36] – [41] (tụ nhảy)

+ Chỉ tiêu [46] = [47] + [48] (tụ nhảy)

+ Chỉ tiêu [47] Số thuế hoàn trả vào tài khoản người nộp thuế: cá nhân có số thuế nộp thừa và đề nghị hoàn vào tài khoản thì ghi vào chỉ tiêu này.

+ Chỉ tiêu [48] Số thuế bù trừ cho khoản phải nộp Ngân sách nhà nước khác: cá nhân có số thuế nộp thừa và đề nghị bù trừ cho các khoản phải nộp Ngân sách nhà nước khác (bao gồm khoản nợ ngân sách, khoản phát sinh phải nộp của các loại thuế khác như giá trị gia tăng, môn bài, tiêu thụ đặc biệt..) thì ghi vào chỉ tiêu này.

+ Chỉ tiêu [49] = [45] – [46] (tụ nhảy)

=> Xác định kết quả của tờ khai quyết toán thuế TNCN trên Mẫu 02/QTT-TNCN:

– Nếu có số tiền phát sinh tại Chỉ tiêu [44] thì đây chính là số tiền thuế các bạn phải nộp thêm. Hạn nộp là ngày 30/03/2020

Xem thêm: Mẫu giấy nộp tiền vào ngân sách nhà nước

– Nếu có số tiền phát sinh tại Chỉ tiêu [45]: Thì đây là số tiền thuế TNCN đã nộp thừa.

Đối với khoản tiền nộp thừa này có 2 sự lựa chọn:

- Đề nghị hoàn thuế: Nếu muốn hoàn lại thì các bạn gõ số tiền phát sinh tại chỉ tiêu [45] vào chỉ tiêu [47]

Lưu ý: Kh gõ số tiền vào chỉ tiêu số 47 thì các bạn phải nhập thông tin về tài khoản ngân hàng để CQT chi trả vào đó

- Bù trừ cho kỳ sau: thì các bạn ko cần phải làm gì (PM đang để mặc định là bù trừ)

Sau khi hoàn chỉnh tờ khai thì nhấn nút Ghi, nếu phần mềm bảo ghi thành công thì kết xuất file, còn nếu lỗi thì xem lại lỗi sẽ báo màu hồng và NNT sửa lại cho hoàn chỉnh.

BƯỚC 3: Kết xuất và gửi File

Kết xuất: Sau khi đã nhập đầy đủ các thông tin và số liệu cho các biểu mẫu, bấm nút ghi để hoàn tất phần kê khai => bấm nút in tờ khai 2 bản. Sau đó bấm nút Kết xuất XML để lưu flie điện tử này (không thay đổi tên file).

Gửi file: Gửi file dữ liệu quyết toán thuế đến cơ quan thuế

Tham khảo thêm:

- Những trường hợp không phải quyết toán thuếTNCN

- Quy định mức phạt khi chậm quyết toán thuế TNCN

- Các bước cá nhân tự quyết toán thuế TNCN online

- Những điều cần biết về quyết toán thuế TNCN

Trên đây là bài viết Hướng dẫn cá nhân tự quyết toán thuế TNCN mới nhất mà Ketoanhn.org tổng hợp được hi vọng giúp ích được bạn trong công việc.

Chúc bạn thành công!!!

Nếu có bất kỳ thắc mắc liên quan cần giải đáp bạn vui lòng liên hệ với chúng tôi để được hỗ trợ. Tổng đài hỗ trợ tư vấn miễn phí: 1900 6246

Ketoanhn.org chúc bạn làm tốt công việc

Kết nối với chúng tôi: https://www.facebook.com/ketoanhn.org/

Nếu bạn muốn học thực tế trải nghiệm va vất cùng kế toán trưởng giàu kinh nghiệm cần trên tay bộ chứng từ bao gồm: hóa đơn đỏ, phiếu thu chi, nhập xuất…của doanh nghiệp đang hoạt động có thể lựa chọn một lớp học kế toán thực hành của Trung tâm kế toán Hà Nội là đơn vị được thành lập từ năm 2005 đi đầu trong lĩnh vực đào tạo kế toán thực hành trên chứng từ hóa đơn đỏ hiện có 39 cơ sở học trên toàn quốc, 6 cơ sở học tại Hà Nội. Hàng tháng trung tâm vẫn đào tạo cho hơn 1000 học viên trên toàn quốc.

Chi tiết liên hệ Hotline: 0974 975 029 (Mr Quân)