Hướng dẫn cách kê khai thuế GTGT của hàng nhập khẩu theo Thông tư 219 mới nhất

Kê khai thuế GTGT hàng xuất nhập khẩu trong trường hợp nào? Điều kiệu để kê khai thuế hàng nhập khẩu ra sao? Bài viết dưới đây Ketoanhn.org xin Hướng dẫn cách kê khai thuế GTGT của hàng nhập khẩu theo Thông tư 219 mới nhất.

Điều kiện khấu trừ thuế của hàng nhập khẩu

Được quy định tại Điều 15 thông tư 219 /2013/TT-BTC ngày 31/12/2013. Để được khấu trừ thuế giá trị gia tăng của hàng nhập khẩu cần những thông tin sau:

– Có chứng từ, hóa đơn nộp thuế giá trị gia tăng khâu nhập khẩu. (Giấy nộp tiền vào ngân sách nhà nước hoặc biên lai nộp thuế tại cảng). Hoặc chứng từ nộp thuế giá trị gia tăng thay cho phía nước ngoài theo hướng dẫn của Bộ tài chính. Áp dụng đối với các tổ chức nước ngoài không có tư cách pháp nhân Việt Nam. Và cá nhân nước ngoài kinh doanh hoặc có thu nhập phát sinh tại Việt Nam

– Có chứng từ thanh toán không dùng tiền mặt đối với hàng hóa, dịch vụ mua vào. Bao gồm cả hàng hóa nhập khẩu từ 20 triệu trở lên (giấy báo nợ của ngan hàng). Trừ trường hợp tổng giá trị hàng hóa, dịch vụ mua vào từng lần. Theo hóa đơn dưới hai mươi triệu đồng theo giá đã có thuế giá trị gia tăng.

Như vậy, chỉ khi đơn vị nhập khẩu có chứng từ nộp thuế giá trị gia tăng khâu nhập khẩu. Và có chứng từ thanh toán mua hàng hóa, dịch vụ không dùng tiền mặt thì mới được kê khai thuế và khấu trừ thuế.

Xem thêm: Hướng dẫn nộp tờ khai thuế GTGT qua mạng

Hướng dẫn cách kê khai thuế GTGT của hàng nhập khẩu

Kế toán căn cứ vào Chứng từ nộp tiền thuế GTGT khâu nhập khẩu để kê khai vào Phụ lục 01-02/GTGT “Bảng kê hóa đơn, chứng từ hàng hóa, dịch vụ mua vào”.

Trên bảng kê HHDV mua vào, căn cứ chứng từ nộp thuế GTGTNK bạn kê khai, chỉ tiêu nào không có thì bỏ trống

Tờ khai hải quan các bạn kê khai vào Chỉ tiêu 23, 24, 25 trên Tờ khai thuế 01/GTGT:

Cách kê khai cụ thể từng chỉ tiêu như sau:

Chỉ tiêu 23: Giá trị HHDV mua vào chưa có thuế: Là trị giá tính thuế GTGT ghi trên tờ khai Hải Quan.

Giá tính thuế đối với hàng nhập khẩu = Giá nhập tại cửa khẩu (+) Thuế nhập khẩu (nếu có) (+) Thuế tiêu thụ đặc biệt (nếu có) (+) Thuế bảo vệ môi trường (nếu có).

(Theo khoản 2 điều 7 Thông tư Số 219/2013/TT- BTC)

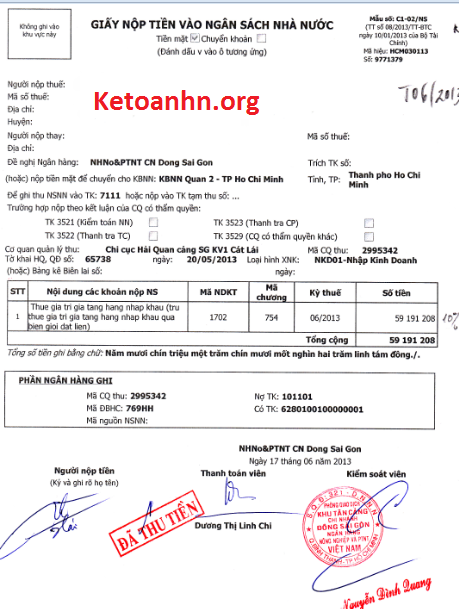

Chỉ tiêu 24 và 25: Thuế GTGT: Là tiền thuế GTGT NK ghi trên Giấy nộp tiền vào ngân sách nhà nước.

Nếu là Biên lai nộp thuế thì kê khai tương tự như trên.

Chú ý:

– Chỉ tiêu 23: Dựa vào Tờ khai hải quan

– Chỉ tiêu 24, 25: Dựa vào giấy nộp tiền vào ngân sách nhà nước (Vì phải có chứng từ nộp tiền thuế GTGT hàng nhập khẩu thì mới được khấu trừ).

>>Xem thêm: Hướng dẫn hạch toán kế toán xuất nhập khẩu hàng hóa

Trên đây là bài viết Hướng dẫn cách kê khai thuế GTGT của hàng nhập khẩu theo Thông tư 219 mới nhất mà Ketoanhn.org tổng hợp được hi vọng sẽ giúp ích được bạn trong công việc.

Ketoanhn.org xin chúc bạn thành công

Kết nối với chúng tôi: https://www.facebook.com/ketoanhn.org/