Một vài thông tin về kế toán vật tư trong danh nghiệp

Kế toán vật tư là gì? Nhiệm vụ của kế toán vật tư trong doanh nghiệp? Nguyên tác hạch toán ra sao? Để hạch toán kế toán vật tư cần những thông tin gì? Bài viết dưới đây Ketoanhn.org xin tổng hợp và chia sẻ các bạn cùng tham khảo nhé.

Một vài thông tin về kế toán vật tư trong doanh nghiệp

Khái niệm:

Kế toán vật tư. Vật tư hàng hóa tồn kho là tài sản được quản lý chặt chẽ trong doanh nghiệp. Với những doanh nghiệp thương mại và sản xuất, sẽ tùy vào khả năng quản lý, cũng như nhân sự và lĩnh vực kinh doanh của mình để có quy trình xuất kho cho mình. Những quy trình này phải đảm bảo yêu cầu quản lý, nhưng không gây cản trở, vẫn đảm bảo thuận tiện trong công tác kinh doanh.

Nhiệm vụ kế toán vật tư trong doanh nghiệp

Nhiệm vụ chính của kế toán vật tư là:

– Lập phiếu nhập xuất kho mỗi khi nhập hay xuất hàng hoá. vào sổ chi tiết theo dõi nhập xuất tồn kho theo từng mặt hàng có trong kho

– Định kỳ (tùy theo DN : 1 tuần, 1 tháng ….) đối chiếu kiểm kê giữa kho và sổ theo dõi tồn kho. Sau khi kiểm kê phải có biên bản ghi lại đủ hay thiếu quy trách nhiệm để xử lý.

Trách nhiệm :

– Lập chứng từ nhập xuất, chi phí mua hàng, hoá đơn bán hàng và kê khai thuế đầu vào đầu ra.

– Hạch toán doanh thu, giá vốn, công nợ.

– Theo dõi công nợ, lập biên bản xác minh công nợ theo định kỳ (hoăc khi có yêu cầu), nộp về PKT-TV

– Tính giá nhập xuất vật tư hàng nhập khẩu, lập phiếu nhập xuất và chuyển cho bộ phận liên quan.

– Lập báo cáo tồn kho, báo cáo nhập xuất tồn

– Kiểm soát nhập xuất tồn kho

– Thường xuyên: kiểm tra việc ghi chép vào thẻ kho của thủ kho, hàng hoá vật tư trong kho được sắp xếp hợp lý chưa, kiểm tra thủ kho có tuân thủ các qui định của công ty. Đối chiếu số liệu nhập xuất của thủ kho và kế toán.

– Trực tiếp tham gia kiểm đếm số lượng hàng nhập xuất kho cùng thủ kho, bên giao, bên nhận nếu hàng nhập xuất có giá trị lớn hoặc có yêu cầu của cấp có thẩm quyền

– Tham gia công tác kiểm kê định kỳ (hoặc đột xuất). Chịu trách nhiệm lập biên bản kiểm kê, biên bản đề xuất xử lý nếu có chênh lệch giữa sổ sách và thực tế, nộp về PKT-TV.

– Nộp chứng từ và báo cáo kế toán theo qui định.

Nguyên tắc hạch toán kế toán vật tư

Kế toán nhập, xuất, tồn kho nguyên vật liệu, công cụ dụng cụ trên tài khoản 152, 153 phải được thực hiện theo nguyên tắc giá gốc quy định trong Chuẩn mực kế toán số 02 “Hàng tồn kho”.

Việc tính giá trị của vật tư xuất kho được thực hiện theo một trong bốn phương pháp quy định trong Chuẩn mực kế toán 02 “Hàng tồn kho”:

+ Phương pháp giá đích danh.

+ Phương pháp bình quân gia quyền.

+ Phương pháp nhập trước, xuất trước.

+ Phương pháp nhập sau, xuất trước.

Kế toán chi tiết vật tư phải thực hiện theo từng kho, từng loại, từng nhóm.

Mô hình hóa hoạt động nhập, xuất kho

- Nhập kho:

Mô hình nhập kho kế toán vật tư

- Xuất kho:

Mô hình xuất kho kế toán vật tư

Sơ đồ hạch toán kế toán vật tư

- Theo phương pháp kiểm kê định kỳ

Hạch toán phương pháp kiểm kê định kỳ

- Theo phương pháp kế khai thường xuyên:

Hạch toán phương pháp kê khai thường xuyên

Các chứng từ đầu vào liên quan

Các chứng từ dùng cho việc hạch toán vật tư bao gồm:

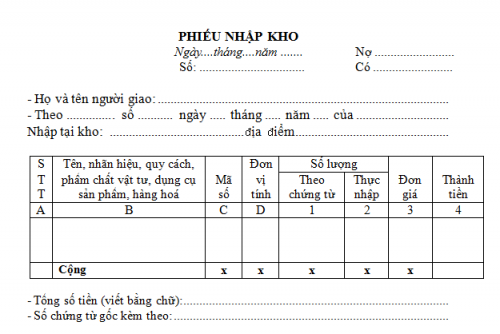

Phiếu nhập kho.

Phiếu nhập kho

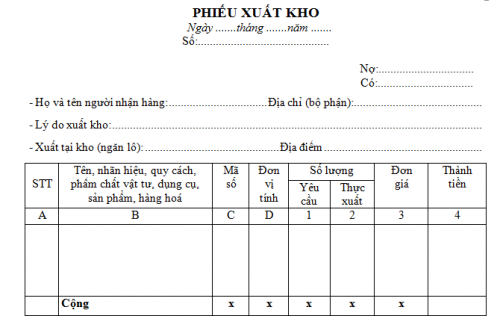

Phiếu xuất kho.

Phiếu xuất kho

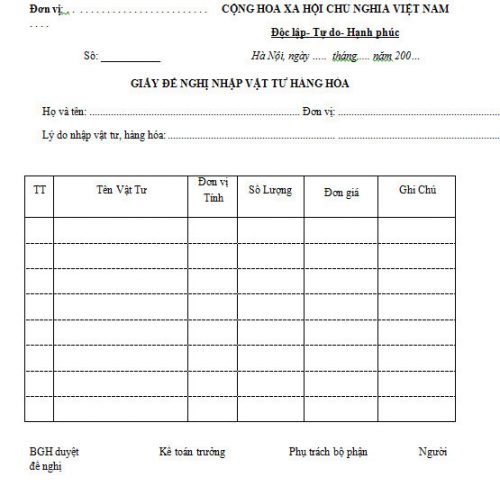

Giấy đề nghị xuất vật tư hàng hóa:

Giấy đề nghị nhập vật tư hàng hóa

Trên đây là Một vài thông tin về kế toán vật tư trong danh nghiệp mà Ketoanhn.org đã tổng hợp được hi vọng sẽ giúp ích được bạn trong công việc.

Ketoanhn.org xin chúc bạn thành công

Kết nối với chúng tôi: https://www.facebook.com/ketoanhn.org/

Nếu bạn có nhu cầu muốn tham gia một lớp học kế toán tổng hợp thực hành lấy kinh nghiệm đi làm, hay nâng cao nghiệp vụ có thể liên hệ với chúng tôi qua Hotline: 0974 975 029 (Mr Quân) để được hỗ trợ tư vấn miễn phí.