Hướng dẫn cách tính thuế tiêu thụ đặc biệt phải nộp mới nhất

Thuế tiêu thụ đặc biệt được đánh trên một số hàng hóa dịch vụ không khuyến khích tiêu dùng như rượu, bia, thuốc lá, sòng bạc, kinh doanh vũ trường…Thông tư 05/2012/TT-BTC đã quy định một số điều luật về thuế tiêu thụ đặc biệt trong đó có cách tính thuế tiêu thụ đặc biệt trong doanh nghiệp. Ở bài viết này, đội ngũ kế toán trưởng của chúng tôi sẽ tổng hợp và hướng dẫn bạn đọc cách tính thuế tiêu thụ đặc biệt một cách ngắn gọn và dễ hiểu nhất.

Bài viết dưới đây Ketoanhn.org xin Hướng dẫn cách tính thuế tiêu thụ đặc biệt phải nộp mới nhất theo thông tư 195/2015/TT-BCT và Thông tư 130/2016/TT-BTC của Bộ tài chính các bạn cùng tham khảo nhé.

Đối tượng chịu thuế tiêu thụ đặc biệt năm 2019

Theo Điều 2 Luật Thuế tiêu thụ đặc biệt 2008 (sửa đổi bởi Luật Thuế tiêu thụ đặc biệt sửa đổi 2014 và hướng dẫn tại Nghị định 108/2015/NĐ-CP), những hàng hóa và dịch vụ sau phải chịu thuế tiêu thụ đặc biệt:

– Thuốc lá điếu, xì gà và chế phẩm khác từ cây thuốc lá dùng để hút, hít, nhai, ngửi, ngậm;

– Rượu;

– Bia;

– Xe ô tô dưới 24 chỗ, kể cả xe ô tô vừa chở người, vừa chở hàng loại có từ hai hàng ghế trở lên, có thiết kế vách ngăn cố định giữa khoang chở người và khoang chở hàng;

– Xe mô tô hai bánh, xe mô tô ba bánh có dung tích xi lanh trên 125cm3;

– Tàu bay, du thuyền (sử dụng cho mục đích dân dụng).

– Xăng các loại;

– Điều hòa nhiệt độ công suất từ 90.000 BTU trở xuống. Đối với điều hoà nhiệt độ công suất từ 90.000 BTU trở xuống thuộc đối tượng chịu thuế tiêu thụ đặc biệt nếu trường hợp cơ sở sản xuất bán hoặc cơ sở nhập khẩu nhập tách riêng từng bộ phận là cục nóng hoặc cục lạnh thì hàng hóa bán ra hoặc nhập khẩu (cục nóng, cục lạnh) vẫn thuộc đối tượng chịu thuế tiêu thụ đặc biệt như máy điều hoà nhiệt độ hoàn chỉnh.

– Bài lá;

– Vàng mã, hàng mã (không bao gồm hàng mã là đồ chơi trẻ em, đồ dùng dạy học)

Lưu ý: Đối tượng chịu thuế tiêu thụ đặc biệt đối với hàng hóa là các sản phẩm hàng hóa hoàn chỉnh, không bao gồm bộ linh kiện để lắp ráp các hàng hóa này.

Dịch vụ chịu thuế tiêu thụ đặc biệt

– Kinh doanh vũ trường;

– Kinh doanh massage, karaoke;

– Kinh doanh casino; trò chơi điện tử có thưởng bao gồm trò chơi bằng máy jackpot, máy slot và các loại máy tương tự;

– Kinh doanh đặt cược gồm: Kinh doanh đặt cược thể thao, giải trí và các hình thức đặt cược khác theo quy định của pháp luật.

– Kinh doanh gôn bao gồm bán thẻ hội viên, vé chơi gôn;

– Kinh doanh xổ số.

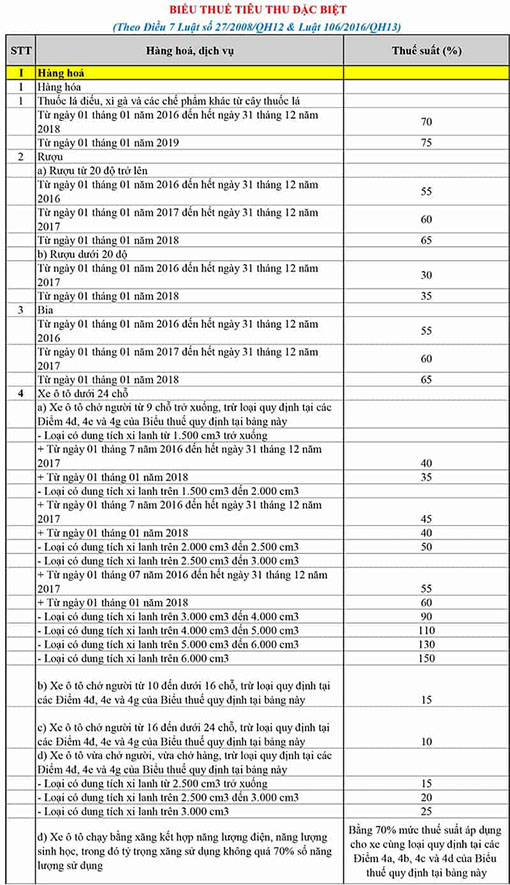

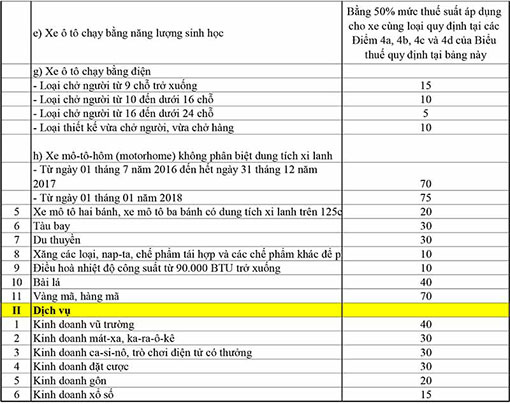

Biểu thuế tiêu thụ đặc biệt năm 2019

Hướng dẫn cách tính thuế tiêu thụ đặc biệt:

- Cách xác định giá tính thuế đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu.

Được hướng dẫn tại khoản 1, Điều 2 Thông tư 130/2016/TT-BTC (sửa đổi, bổ sung khoản 1 Điều 5 Thông tư 195/2015/TT-BTC).

Công thức xác định giá tính thuế tiêu thụ đặc biệt như sau:

Giá tính thuế TTĐB = (giá bán chưa có thuế GTGT – thuế BVMT) / (1+ thuế suất thuế TTĐB)

* Trường hợp 1: Cơ sở nhập khẩu, sản xuất nêu trên bán hàng qua các cơ sở trực thuộc hạch toán phụ thuộc.

Giá tính thuế TTĐB là giá do cơ sở trực thuộc hạch toán phụ thuộc bán ra.

* Trường hợp 2: Cơ sở nhập khẩu, cơ sở sản xuất nêu trên bán hàng thông qua đại lý bán đúng giá do cơ sở quy định và chỉ hưởng hoa hồng.

Giá tính thuế TTĐB là giá bán do cơ sở nhập khẩu, cơ sở sản xuất quy định chưa trừ hoa hồng.

* Trường hợp 3: Cơ sở nhập khẩu, cơ sở sản xuất nêu trên bán hàng cho các cơ sở kinh doanh thương mại. (là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu hoặc cơ sở kinh doanh thương mại là cơ sở có mối quan hệ liên kết).

– Thì giá tính thuế TTĐB là giá do cơ sở nhập khẩu, cơ sở sản xuất bán ra. Nhưng không được thấp hơn tỷ lệ 7% so với giá bình quân trong tháng của các cơ sở kinh doanh thương mại mua trực tiếp của cơ sở sản xuất, cơ sở nhập khẩu bán ra.

* Trường hợp 4: Cơ sở sản xuất, cơ sở nhập khẩu thành lập nhiều cơ sở thương mại trung gian. (có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ hoặc có mối quan hệ liên kết).

Giá tính thuế TTĐB không được thấp hơn tỷ lệ 7% so với giá bình quân trong tháng của các cơ sở thương mại này bán cho cơ sở kinh doanh thương mại (không có quan hệ công ty mẹ, công ty con, hoặc các công ty con trong cùng công ty mẹ, hoặc có mối quan hệ liên kết với cơ sở sản xuất, cơ sở nhập khẩu).

CHÚ Ý:

– Đối với xe ôtô giá bán bình quân của CSKD thương mại để so sánh là giá bán chưa gồm các lựa chọn về trang thiết bị, phụ tùng lắp đặt thêm theo yêu cầu của khách hàng).

– Các bên được xác định là có mối quan hệ liên kết khi doanh nghiệp này nắm giữ trực tiếp hoặc gián tiếp ít nhất 20% vốn đầu tư của chủ sở hữu của doanh nghiệp kia.

Để dễ hiểu hơn, ta giả sử:

+ Giá tính thuế TTĐB là a.

+ Giá bán bình quân trong tháng của sản phẩm mà CSKD thương mại mua trực tiếp của cơ sở sx bán ra là b. Thì:

a > b – 7%b (= 93%b)

Ví dụ: Cơ sở sản xuất A bán rượu X (thuộc đối tượng chịu thuế tiêu thụ đặc biệt) cho CSKD thương Mại B.

Trong tháng, B bán với giá bình quân ra thị trường là 2.000.000 đồng.

Thì giá tính thuế tiêu thụ đặc biệt của cơ sở sản xuất A phải lớn hơn hoặc bằng:

2.000.000 đồng x 93% = 1.860.000 (đồng).

- Cách xác định giá tính thuế đối với hàng nhập khẩu tại khâu nhập khẩu.

Giá tính thuế tiêu thụ đặc biệt = Giá tính thuế nhập khẩu + Thuế nhập khẩu.

Lưu ý: Nếu hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế sẽ không bao gồm số thuế nhập khẩu được miễn, giảm.

- Hướng dẫn xác định giá tính thuế đối với hàng hoá sản xuất dưới hình thức hợp tác kinh doanh giữa cơ sở sản xuất và cơ sở sử dụng hoặc sở hữu thương hiệu (nhãn hiệu) hàng hoá, công nghệ sản xuất.

Cách tính thuế tiêu thụ đặc biệt trong trường hợp này được xác định theo khoản 2 Điều 2 Thông tư 130/2016/TT-BTC (sửa đổi, bổ sung khoản 5, Điều 5 Thông tư 195/2015/TT-BTC)

– Giá tính thuế TTĐB được xác định:

Là giá bán ra chưa có thuế GTGT và thuế BVMT (nếu có) của cơ sở sử dụng hoặc sở hữu thương hiệu hàng hoá, công nghệ sản xuất.

-> Trường hợp cơ sở sản xuất theo giấy phép nhượng quyền và chuyển giao hàng hoá cho chi nhánh hoặc đại diện của công ty nước ngoài tại Việt Nam để tiêu thụ sản phẩm:

Giá tính thuế TTĐB là giá bán ra của chi nhánh, đại diện công ty nước ngoài tại Việt Nam.

-> Trường hợp các cơ sở này bán hàng cho cơ sở kinh doanh thương mại. Thì giá tính thuế TTĐB được xác định theo trường hợp 3, trường hợp 4 ở mục 1 nêu trên.

- Cách xác định giá tính thuế đối với hàng hóa gia công.

Cách tính thuế tiêu thụ đặc biệt đối với hàng hóa gia công được xác định theo khoản 2 Điều 2 Thông tư 130/2016/TT-BTC (sửa đổi, bổ sung khoản 4, Điều 5 Thông tư 195/2015/TT-BTC)

Giá tính thuế TTĐB được xác định như sau:

– Là giá tính thuế của hàng hoá bán ra của cơ sở giao gia công; hoặc

– Giá bán của sản phẩm cùng loại hoặc tương đương tại cùng thời điểm bán hàng.

- Cách xác định giá tính thuế đối với hàng hóa, trao đổi, tiêu dùng nội bộ, biếu, tặng, cho, khuyến mại.

Giá tính thuế TTĐB là giá của hàng hóa, dịch vụ cùng loại hoặc tương đương tại thời điểm phát sinh các hoạt động trao đổi, tiêu dùng nội bộ, biếu, tặng, cho, khuyến mại.

- Cách xác định giá tính thuế đối với hàng bán trả chậm, trả góp.

Giá tính thuế TTĐB được xác định là giá bán chưa có thuế GTGT, thuế bảo vệ môi trường (nếu có) và chưa có thuế TTĐB của hàng hóa bán theo phương thức trả tiền một lần ( không bao gồm khoản lãi trả góp, lãi trả chậm)

- Trường hợp cơ sở kinh doanh xuất khẩu mua hàng chịu thuế TTĐB của cơ sở sản xuất để xuất khẩu nhưng không xuất khẩu mà bán trong nước.

Công thức giá tính thuế TTĐB trong trường hợp này được xác định tương tự như hàng bán trong nước ở mục 1. Cụ thể như sau:

Công thức giá tính thuế TTĐB trong trường hợp này được xác định tương tự như hàng bán trong nước ở mục 1. Cụ thể như sau:

| Giá tính thuế TTĐB | = | Giá bán trong nước của cơ sở XK (chưa VAT) – Thuế BVMT (nếu có) |

| 1+ thuế suất thuế TTĐB |

LƯU Ý: Hàng hóa chịu thuế tiêu thụ đặc biệt sẽ không loại trừ giá trị vỏ bao bì ra khỏi giá tính thuế.

– Cụ thể: Đối với mặt hàng bia chai, thông thường sẽ có phát sinh hoạt động đặt cược tiền vỏ chai giữa cơ sở sản xuất và khách hàng.

– Định kỳ khi quyết toán số tiền đặt cược vỏ chai thì số tiền đặt cược tương ứng với số vỏ chai không thu hồi được sẽ phải cộng vào doanh thu tính thuế tiêu thụ đặc biệt.

Ví dụ: Công ty CP Bia hơi Tiến Đạt bán 2.000 chia bia cho khách hàng. Công ty thu tiền đặt cược vỏ bia là 1.000 đồng/chai, tổng số tiền đặt cược của 2.000 chai bia là 2.000.000 đồng.

Khi Công ty Tiến Đạt và khách hàng A quyết toán, số vỏ chai thu hồi được là 1.200 vỏ và số lượng vỏ chai không thu hồi được là 800 vỏ. Công ty A trả lại số tiền đặt cược cho khách hàng số tiền 1.200.000 đồng, số tiền đặt cược còn lại là 800.000 đồng (= 2.000.000 đồng – 1.200.000 đồng) khách hàng phải chịu do làm mất vỏ chai.

Như vậy, Công ty Tiến Đạt phải đưa số tiền đặt cược vỏ chai thu được do khách hàng không nộp lại vỏ chai là 800.000 đồng vào doanh thu tính thuế tiêu thụ đặc biệt.

- Đối với hàng hóa chịu thuế TTĐB

Gía tính thuế TTĐB = Gía bán chưa có thuế GTGT/ (1+ Thuế suất thuế TTĐB) + Gía trị vỏ bao bì

Với mặt hàng bia chai thì khách hàng đặt cược tiền vỏ theo quý, doanh nghiệp và khách hàng phải quyết toán số tiền đặt cược, nếu có số vỏ chai không thu hồi được thì giá trị tương ứng được đưa vào doanh thu tính thuế TTĐB

- Đối với hàng hóa sản xuất dưới hình thức hợp tác kinh doanh giữa cơ sở sản xuất và cơ sở sở hữu thương hiệu

Gía tính thuế TTĐB = Giá bán ra chưa có thuế GTGT của cơ sở sở hữu thương hiệu

- Đối với dịch vụ

Giá tính thuế TTĐB= giá cung ứng dịch vụ chưa bao gồm thuế GTGT/(1+thuế suất thuế TTĐB)

Giá dịch vụ chưa có thuế GTGT làm căn cứ xác định giá tính thuế TTĐB đối với một số dịch vụ quy định như sau:

a) Đối với kinh doanh gold

Là doanh thu chưa có thuế GTGT về bán thẻ hội viên, bán vé chơi gôn. Bao gồm cả tiền phí chơi gôn do người chơi gôn, hội viên trả cho cơ sở kinh doanh gôn (gồm cả tiền phí bảo dưỡng sân cỏ) và tiền ký quỹ (nếu có).

– Trường hợp khoản ký quỹ được trả lại người ký quỹ. Thì cơ sở sẽ được hoàn lại số thuế đã nộp bằng cách khấu trừ vào số phải nộp của kỳ tiếp theo. Nếu không khấu trừ thì cơ sở sẽ được hoàn thuế theo quy định.

– Trường hợp cơ sở kinh doanh gôn có kinh doanh các loại hàng hóa, dịch vụ khác không thuộc đối tượng chịu thuế TTĐB. Thì các hàng hóa, dịch vụ đó không phải chịu thuế TTĐB.

Ví dụ 4: cơ sở kinh doanh gôn có tổ chức các hoạt động kinh doanh khách sạn, ăn uống, bán hàng hóa. Hoặc các trò chơi không thuộc diện chịu thuế TTĐB. Thì các hàng hóa, dịch vụ này không phải chịu thuế TTĐB.

b) Đối với kinh doanh ca-si-nô, trò chơi điện tử có thưởng:

– Giá tính thuế TTĐB là doanh thu từ kinh doanh ca-si-nô, trò chơi điện tử có thưởng đã trừ tiền trả thưởng cho khách. Tức là bằng số tiền thu được (chưa có thuế GTGT) do đổi cho khách trước khi chơi tại quầy đổi tiền. Hoặc bàn chơi, máy chơi trừ đi số tiền đổi trả lại khách hàng.

c) Đối với kinh doanh đặt cược:

– Là doanh thu bán vé đặt cược trừ (-) tiền trả thưởng cho khách hàng (giá chưa có thuế GTGT). Không bao gồm doanh số bán vé vào cửa xem các sự kiện giải trí gắn với hoạt động đặt cược.

d) Đối với kinh doanh vũ trường, mát-xa và ka-ra-ô-kê:

– Giá tính thuế là doanh thu chưa có thuế GTGT của các hoạt động trong vũ trường, cơ sở mát-xa và karaoke. Bao gồm cả doanh thu của dịch vụ ăn uống và các dịch vụ khác đi kèm (ví dụ tắm, xông hơi trong cơ sở mát-xa).

Ví dụ 5: Doanh thu chưa có thuế GTGT kinh doanh vũ trường (bao gồm cả doanh thu dịch vụ ăn uống) của cơ sở kinh doanh A trong kỳ tính thuế là 126.000.000đ.

Giá tính thue TTĐB = 126.000.000/ (1+40%) = 90.000.000 đ

đ) Đối với kinh doanh xổ số:

– Là doanh thu bán vé các loại hình xổ số được phép kinh doanh theo quy định của pháp luật (doanh thu chưa có thuế GTGT).

– Nếu DN sản xuất, kinh doanh không thực hiện hoặc thực hiện không đúng chế độ hóa đơn, chứng từ. Thì cơ quan thuế căn cứ vào tình hình sản xuất kinh doanh thực tế để ấn định doanh thu và xác định số thuế TTĐB phải nộp.

Trên đây là bài viết Hướng dẫn cách tính thuế tiêu thụ đặc biệt phải nộp mới nhất mà Ketoanhn.org tổng hợp được hi vọng giúp ích được bạn trong công việc.

Nếu có bất kỳ thắc mắc liên quan cần giải đáp bạn vui lòng liên hệ với chúng tôi để được hỗ trợ. Tổng đài hỗ trợ tư vấn miễn phí: 1900 6246

Ketoanhn.org chúc bạn làm tốt công việc

Kết nối với chúng tôi: https://www.facebook.com/ketoanhn.org/

Nếu bạn muốn học thực tế trải nghiệm va vất cùng kế toán trưởng giàu kinh nghiệm cần trên tay bộ chứng từ bao gồm: hóa đơn đỏ, phiếu thu chi, nhập xuất…của doanh nghiệp đang hoạt động có thể lựa chọn một lớp học kế toán thực hành của Trung tâm kế toán Hà Nội là đơn vị được thành lập từ năm 2005 đi đầu trong lĩnh vực đào tạo kế toán thực hành trên chứng từ hóa đơn đỏ hiện có 39 cơ sở học trên toàn quốc, 6 cơ sở học tại Hà Nội. Hàng tháng trung tâm vẫn đào tạo cho hơn 1000 học viên trên toàn quốc.

Chi tiết liên hệ Hotline: 0974 975 029 (Mr Quân)